「個人型確定拠出年金iDeCo」。CM等で耳にしたことも多いのではないでしょうか?

iDeCoは将来の老後資金をつくるための年金制度です。

加入者は毎月積み立てる掛け金を元手に、定期預金・保険・投資信託等を運用し、得た利益分を含む資産を60歳以降に受け取ることができます。

銀行に貯蓄するよりも多く資産を得られる可能性があり加入者は増えているようです。また、毎月の掛け金を年末調整や確定申告をすることで節税につながるメリットもあることも魅力の1つとなっています。

そろそろiDeCoを始めようと思っている方や既に始めた方も、iDeCoでの節税効果はどのくらいあるのか気になるところだと思います。そこで所得税と住民税の節税効果はどの程度あるのか、以下にまとめましたので参考にされてください。

年末調整と確定申告

まずは、ごくごく簡単に年末調整と確定申告の説明から入ります。本記事の主題はここではないため、サラッーとまとめます。

年末調整は会社員が、確定申告は自営業者が、1年間に納める所得税と復興特別所得税額の過不足を精算する手続きのことを言います。

※給与所得が2,000万円を超える会社員、副業での所得合計金額が20万円を超える人、(源泉徴収されない)退職所得がある人などは確定申告対象

1年間の給与が確定する年末に、配偶者特別控除、生命保険料控除、住宅ローン控除といった控除を含めて、税額を計算し直し、追加徴収および還付によって金額を調整します。人によっては払いすぎた税金が返ってくることもあるとても重要な手続きになります。

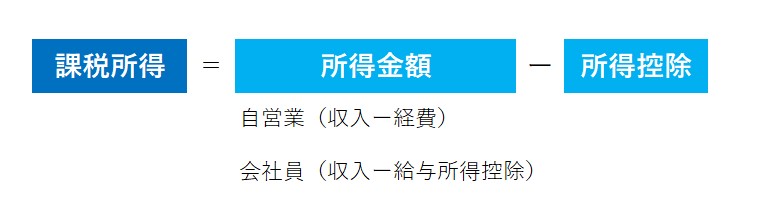

所得税の計算式

iDeCoの掛け金は、所得控除の一種である「小規模企業共済等掛金控除」に該当されます。会社・公務員の場合は年末調整または確定申告で、自営業の場合は確定申告で、その年に支払った掛け金を申告する必要があります。

「所得控除」は、扶養家族が多い人や医療費の支払いが多い人など、それぞれの生活事情を考慮し、税負担を軽くするために設けられた制度です。

年末調整、確定申告で所得控除をすることで、税額を計算する基準となる課税所得が低くなり、納付する所得税を抑えることができる仕組みとなっています。

ではiDeCoの掛け金によって、どれくらい節税できるのでしょうか。知りたいところですね。まずは所得税額を算出する計算式から見ていきます。所得税は、以下の計算式で求める課税所得に所定の税率をかけて計算します。

この所得控除額に、iDeCoの掛け金が上乗せされるので「掛け金×(課税所得金額に応じた)税率」分の金額を節税できることになります。税率は課税所得が多いほど高くなるため、掛け金が増えると節税効果も大きくなります。

住民税の計算式

個人住民税の計算方法は2つあり、その内の「所得割」をiDeCoで節税できます。

所得割とは、その人の所得に応じて税金を課す方法で、一律で1年間の(課税される年の前年の1月1日から12月31日までに得た)所得の税率分が徴収されます。所得割の標準税率は、市町村民税および特別区民税では6%、都道府県民税では4%に設定されているので、2つ足して10%になります。ただしこれはあくまで基準となる標準税率であり、実際の所得割額の税率は、都道府県や市区町村によって異なる可能性があります。住んでいる地域の自治体のホームページをご確認ください。

所得割額は以下のように計算されます。

計算式にある「税額控除」とは、寄付したとき、自然災害や盗難、横領の被害に遭ったときなどに適用される控除のことです。税額から直接差し引くことができます。iDeCoは小規模企業共済等掛金控除の対象なので、住民税においても「掛け金×税率分」を節税することができます。

年間の節税効果

課税所得額に所得税率と住民税率をかけた場合の節税効果を以下の表にしてまとめました。

年収500万円の方で、課税所得額が220万円だと仮定します。iDeCoを始めて、毎月2万円の掛金で年間6万円の場合は、どのくらいの節税効果があるのでしょうか?

所得税・住民税の節税効果は4万8,000円となりました。この節税効果を高いと思うのか、低いと思うのか。毎月2万円貯金をしたとしても、低金利のため利子は雀の涙程度ですが、年間の節税効果は約5万円あります。年間24万円納めて約5万円の節税効果。24万円×60歳まで。60歳になって受け取れる額は、と考えると銀行に預けなくてもよいのでは、と思ってしまいます。

どうせ手許にお金があっても使ってしまうから、と考えている人にとっては、かなりお得なiDeCoではないでしょうか。

今回は簡単にまとめましたのでもっと詳しく知りたい方は本をお勧めします。

コメント