2011年(平成23年)3月11日。未曽有の大災害、東日本大震災が起こりました。とても悲しい出来事です。それから復興を果たしてきた日本ですが、まだ十分な暮らしができない方も多くいらっしゃるとききます。復興を支援するため、多くの義援金や寄付金があり、また人的支援として多くの方がボランティアで復興を後押ししてきました。

自分は義援金もボランティアもしていない。

と思われている方もいらっしゃるかと思います。安心してください。日本国民全体で復興を支援するような制度が取られています。

その名は「復興特別所得税」。

2013年(平成25年)から復興特別所得税を納付することが確定し、今日まで所得税の一部として徴収されています。税負担が重くなったわけですが、税金の使い道は安心した生活の基盤作りですので、復興支援に税金があてがわれるのは当然のことかと思います。しかし知らないで徴収されているのであれば、是非「復興特別所得税」で復興に貢献しているということを認識していただき、「自分の所得の一部が誰かを助けているんだ」という自己効力感を持っていただきたいと思います。知らずに貢献するよりは知っておいた方が心が楽になりますよ。今回の記事では、復興特別所得税について簡単に説明していきます。

復興特別所得税とは?

2011年(平成23年)12月2日に東日本大震災からの復興のための必要な財源確保を目的とし、「復興特別所得税」及び「復興特別法人税」が創設されました。個人に係る「復興特別所得税」の概要は以下のとおりとなっています。

誰が支払うのか?

所得税を納める義務のある個人は全員対象。

いつまで支払うのか?

個人の方は、2013年(平成25年)から2037年(令和19年)まで35年間支払うこととなっています。35年間って長いですよね。それほど復興には相当な時間がかかるという試算だということです。給与所得者の方は、2013年(平成25年)1月1日以降に支払を受ける給与等から復興特別所得税が源泉徴収されています。(源泉徴収とは、会社が給与を支払う際に、その給与から所得税や復興特別所得税等を差し引いて国などに納付する制度のことです。)私はお恥ずかしい話、この復興特別所得税の詳細を知りませんでした。気づかないうちに支払われていました。

いくら支払うのか?

復興特別所得税額の算出は以下の計算式で求められます。

復興特別所得税額 = 基準所得税額 × 2.1%

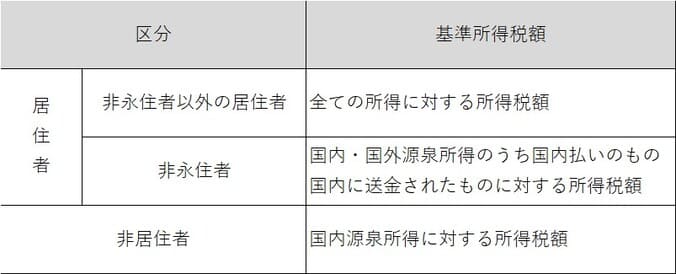

【例】日本に住所がある非永住者以外の居住者の場合(多くの日本人の場合) 基準所得税額は全ての所得に対する所得税額ということになります。 したがって所得税額50万円の方の復興特別所得税 50万円×2.1%=10,500円

※所得税額の算出方法は以下の記事からご覧ください

まとめ

個人事業主の方は、確定申告の際に2013年(平成25年)以降は用紙に記載枠があるため、ご周知のことかと思いますが、私は無知であったため、知らない間に徴収されていた復興特別所得税でした。しかし勉強してみると、自分の働いたお金が復興に役立っているんだと分かり心が満たされた感覚になりました。困っている人を助けていれば、いつか自分も助けてもらえる。そのような社会で暮らしたいですよね。日本国民の皆さんが支え合って復興から立ち上がろうとしている。その根幹が復興特別所得税です。周りの友人にこのことを知らない人がいたら、知らせてあげてください。みんな良いことをしているんだということを伝えてみてください。納税は当たり前だから良いことをしているという感情は違うのではないか、と思われる方もいらっしゃるかもしれません。復興特別所得税を納めているから被災者よりも偉いというわけではありません。良いことをしているという実感が自分の存在意義を自分の中で高めることに繋がれば良いかなーと思います。自分で自分を称えるということですかね。自身の心が疲れている場合は、是非自分で自分を称えてみてください。自身の心の復興が期待できますよ。

コメント