預金種目の欄に「普通預金」「当座預金」。

当然知っています!と言いたいですが、正確に説明してと言われると自信がありません。

ということで今回は「普通預金」と「当座預金」の違いをまとめようと思います。

当座預金とは

先日、銀行で振込手続きをした時「普通預金」か「当座預金」を選ぶ欄があり「あれ?当座預金ってよく知らないな」って思いました。「普通預金」は馴染みがあるものの「当座預金」って何でしょう?

そこで「当座預金」の特徴を勉強してみました。一般的には企業や個人事業主によく使われるのが当座預金です。

①小切手や手形の決済ができる

商取引等で資金が動くとき、現金を持ち歩いたりすると盗難等の危険を伴うため、小切手や手形が使われます。(最近の手形の発行数は数十年前と比べて激減していますが)

小切手を受け取った場合

その小切手を支払人欄に記載されている銀行に持っていくと、現金を受け取ることができます。また、自分の取引銀行に持っていくと、支払人欄に記載されている銀行に取り立てを行ってくれます。どちらも、振出日から10日以内に銀行に持っていく必要があるため注意が必要です。

手形を受け取った場合

その手形に書かれている支払期日が来ると、取引銀行で現金を受け取ることができます。

小切手は受け取った人がすぐに現金化できますが、手形は支払期日にならないと現金化できません。

②利息がつかない

当座預金は普通預金と違い利息がつきません。1,000万円を1年間預けた場合の利息は

年利0.01%の場合:1,000円 年利6%の場合:600,000円

これほど違いがあるのですね。金利が高い時は大きな影響になりますが、現在のような低金利時代では、さほどデメリットにはなりません。

③預金保険制度で全額保護される

金融機関が破綻したとき、預金保険制度によって、当座預金の預入金は全額保護されます。当座預金に1,000万円預け入れしている場合、銀行が破綻したとしても1,000万円すべて保護されます。

これは安心ですね。外貨預金等は預金保険制度の対象になりません。

※預金保険制度とは? 金融機関が破綻した場合でも、預金者の預金を保護するために 作られた制度です。全額保護される「決済用預金」と 1金融機関ごとに預金者一人当たり元本1,000万円とその利息が 保護される「一般預金等」があります。 決済用預金とは ①口座振替などの決済サービス提供ができる ②いつでも払い戻しの要求ができる ③利息が付かないという 3要件を満たしている預金のことです。 当座預金はこの3要件を満たしているため 決済用預金として金融機関破綻時に預金額が全額保護されます。

④残高不足のとき自動的に貸し付けを受けることができる

当座貸越契約を結んでおけば、小切手や手形の決済時に預金残高が不足していても、あらかじめ決められた金額までは自動的に貸し付けされ「不渡り」を防ぐことができます。

「これを銀行に持っていけば現金に換えてもらえますよ」と小切手や手形を取引先に渡したのに、いざ銀行に持っていったら残高不足で現金化できませんでした!ということを「不渡り」といいます。

不渡りを出すことは、信用に関わります。また不渡りの事実は界隈に知れ渡りますので、その取引先だけでなく、話を聞いた他の取引先の評判をも失いかねません。不渡り=倒産ではありませんが、信用を失った会社の顛末は明るいものとは言えませんよね。

⑤口座開設に審査がある

個人の普通預金や定期預金については、本人確認書類を提出し、特に問題がなければ口座を開設することができますが、当座預金については、各金融機関で決められた審査を通過しなければ、口座を開設することができません。したがって、当座預金口座を持っているということは、ある程度信用できる会社とも言えます。

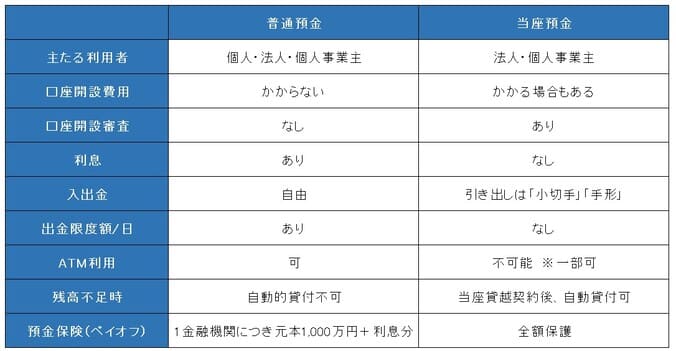

普通預金と当座預金の比較

普通預金と当座預金の違いをまとめます。

表にしてまとめると、その違いが分かりますね。利息がなくても会社経営を助けてくれる当座預金は助かります。

個人事業主にならないと一生手にしないであろう当座預金。調べてみると言葉は知っているけど、内容を知らないことって結構ありますよね。生涯勉強ですね。

特に銀行の仕組みって良く分かりません。半沢直樹のような人はいるのでしょうか?銀行の仕組はイラスト図解で分かりやすく学びたいものです。

コメント