キャッシュフロー計算書では減価償却費をプラスします。さあ、それはなぜでしょうか?

いきなり質問されても・・・、減価償却費をプラスする前に、そもそも減価償却費を説明できません!って開き直る私。

減価償却費とは

開き直っても、減価償却費について理解できるわけではありません。何事も勉強しなくては。

減価償却って言葉は聞いたことはありますが、人前で説明できるレベルまで理解はしていません。そこで調べてみることにしました。

決算書では事業年度内に発生した売上と費用を集計し利益額を算出しますが、建物や機械は購入した年に使用して終わりではなく、翌期以降もしばらく使いつづけることになります。購入費用の全額を今期の費用としてしまうと費用が膨らみ赤字決算となってしまい、来期は急に大幅な黒字となるかもしれません。例年同じように事業活動をしているのに、今期だけ赤字で来期から急に黒字となり、利益が大きくなるようなことになれば、決算書と事業活動の実態が合わなくなってしまいます。

事業活動の実態をリアルタイムに修正していかなければ、世の中のニーズにそぐ合わない事業活動の提供になってしまいます。そうなれば本事業の収入減にも直結してしまいます。

そこで、決算書と事業活動の実態を補正するため、何年も使うような設備投資等については、使う期間にわたって、少しずつ費用として計上するということが会計上のルールとして決められています。この少しずつ決算書に費用計上する費用のことを減価償却費と言います。

減価償却費とは、建物や機械等、長期間にわたって 使用する資産について、使用する期間のそれぞれの 事業年度に配分して計上する費用のこと。

財務諸表への記載

仮に100万円の費用をかけてシステム導入し、100万円を5年間に分けて20万円ずつ費用とした場合、システムを導入した事業年度では100万円支払ったのに、20万円しか費用として計上していません。

残りの80万円はどこへ行ったのでしょうか?

貸借対照表をみれば答えは載っています。その80万円は「無形固定資産」として、資産の部に計上されています。

翌期以降は、この80万円から20万円づつ切り出して、毎年、減価償却費として費用計上します。そして、毎年、費用化された分だけ無形固定資産の額は減っていくことになります。

減価償却費とは、長期間にわたって使用する資産の 購入金額を『資産』として計上した後、 その期の『費用』として配分した金額のこと。

いくらまでの費用で減価償却の対象となるのでしょうか?

答え、、、5万円程度のものであれば減価償却の対象にはなりません。1年以上にわたって使い続ける10万円以上の資産が減価償却の対象と決められているためです。

また、有形固定資産のうち、土地は資産価値が減らないと見なされているため減価償却の対象にはなりません。

例外もあります。減価償却は10万円以上の資産が対象と言いましたが、20万円未満の場合、一括償却資産として3年間で3分の1ずつ償却することもできます。早く償却することで1年当たりの償却額が大きくなるため、利益が出ている会社にとっては、利益を少なくできる、つまり税金を少なくできるメリットがあります。

・使用可能期間が1年以上かつ費用が10万円以上のものは減価償却となる ・費用が20万円未満の場合は一括償却資産にすることができる ・一括償却資産は3年間で1/3ずつ償却できる

キャッシュフロー計算書で減価償却費をプラスする理由

前置きが長くなりましたが、ここからが本題です。減価償却費がどういうものであるかを理解することで、キャッシュフロー計算書で足し戻す理由も理解しやすくなります。

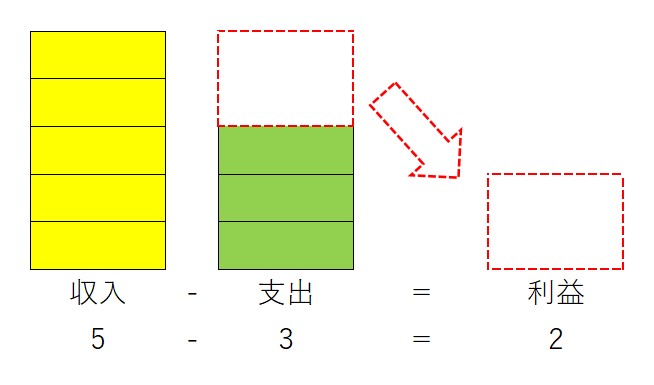

利益はどのように計算されるのでしょうか。

収入―支出=利益です。

つまり利益は、売上(収入)から費用(支出)を差し引くことで計算されます。

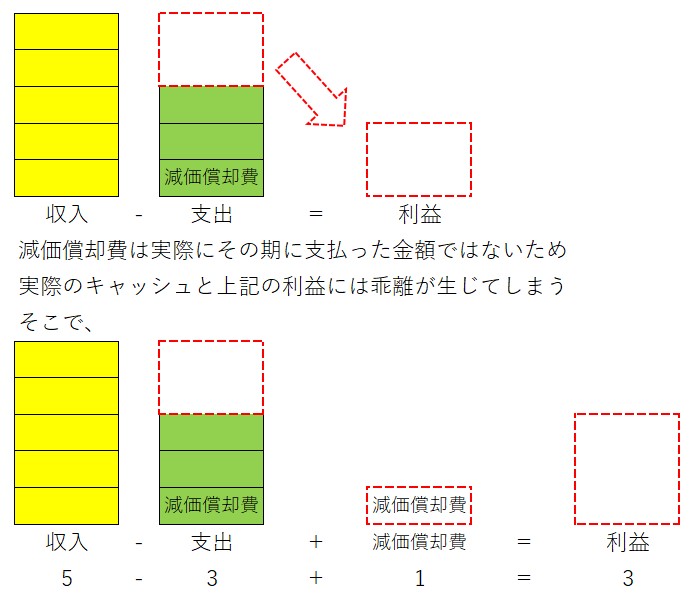

ここで、減価償却費を含めて考えてみましょう。費用(支出)に減価償却費が含まれていたらどうなるでしょうか?

減価償却費は、資産のうちの一部をその期の費用として配分された金額のことでした。会計上のルールとして、その期に配分された金額であり、その期にお金を払ったわけではありません。減価償却費を計上してしまうと、支払っていない金額を費用(支出)に含めたため、利益とキャッシュの額に差異が生じてしまい、キャッシュの額は減価償却費の分だけ利益の金額よりも多くなります。そこで、利益に減価償却費の金額をプラスし、減価償却費を差し引くことで生じた利益とキャッシュの差異をなくせるということになります。言葉では難しいと思いますので、簡単に図式化しました。

利益に減価償却費を足し戻した値のことを簡易キャッシュフローと言います。

簡易キャッシュフロー = 利益 + 減価償却費

「簡易」の意味は、利益とキャッシュの差の要因が減価償却費だけではないため、簡易という表現をします。減価償却費分の補正を簡易にしました、という意味です。

利益に減価償却費を足し戻すことで、減価償却費を費用計上したことによる、利益とキャッシュの差異を補正できます。このように間接法のキャッシュフロー計算書は、利益とキャッシュの差異の理由を説明する目的で作成していきます。これがキャッシュフロー計算書で減価償却費をプラスする理由です。

決算書って難しいですよね。分からない時は決算書を専門家に依頼することも考えておくと良いかと思います。正しい作成の仕方を学ぶことで自分での作成方法も身につけることができます。何より、こういうものは専門家に頼るって人も多いと聴きます。

減価償却費以外で足し戻すものは?

減価償却費やその他の償却費、引当金繰入額などのことを「非資金損益項目」と言い、お金の動きを伴わない費用のことを指します。減価償却費以外を簡単に見ていきます。

「繰延資産償却」

この項目も「償却」という名前がついています。つまり、お金の支出を伴わない費用です。したがって減価償却費同様、利益に足し戻します。繰延資産は「会社法上」と「税法上」とに分類できます。この繰延資産の説明だけでも長文になりますので、今回は「会社法上」の説明のみにします。「会社法上」の繰延資産は、創立費、開業費、株式交付費、社債発行費、開発費の5つです。創立費や開業費など、会社の設立にかかった支出を繰延資産に計上できるため、売上が順調にのびるか不確実な起業した直後は、費用を資産に計上できる(支出が減って利益が増える)繰延資産は強い味方となります。

創立費:定款の作成費、設立登記の登録免許税など、会社設立のためにかかった費用

開業費:広告費、接待費など、会社の設立登記後、事業を開始するまでの間にかかった費用

株式交付費:新株の発行、又は自己株式の処分のためにかかった費用

社債発行費:社債を発行するためにかかった費用

開発費:新技術の採用、新市場の開拓などのためにかかった費用

「引当金繰入額」

引当金とは、将来のリスクを見越して予め計上しておくマイナス金額のことを言います。貸倒引当金は、売掛金の一部の回収ができないことを見越して予め計上するマイナス金額です。引当金繰入額もお金が出ていっているわけではないので、利益に足し戻します。

まとめ

難しい決算書。まずは知識をつけないと言葉からして難しく感じてしまいます。決算書がおもしろいほどわかる本。入門編~基礎編にはとても良いかと思います。

コメント