キャッシュフロー計算書の詳細を見る前に、キャッシュフロー計算書の構造と名称の意味をまとめました。こちらからご確認ください。

キャッシュフロー計算書は、営業・投資・財務キャッシュフローの3区分に分かれており、どの部分でお金が増えたか、減ったかが分かるようになっています。

また、キャッシュフロー計算書には直接法と間接法があります。一般的には、当期純利益とキャッシュの差異の要因を把握しやすいため間接法で作成することが多いようですが、なにが直接でなにが間接かがよく分かりません。間接っていっても、ただの記号に見えるし、言葉の意味が分からないし、損益計算書の項目と貸借対照表上の項目が混在しているし。

でも安心してください。キャッシュフロー計算書の構造を理解したので、前よりは分かるはずです!

キャッシュフロー計算書は営業・投資・財務キャッシュフローの3区分に分かれていることを知っているだけで、キャッシュフロー計算書の見方も変わってきます。その3区分に着目し、キャッシュフロー計算書の例を見てみましょう。

キャッシュフロー計算書の3つの見方

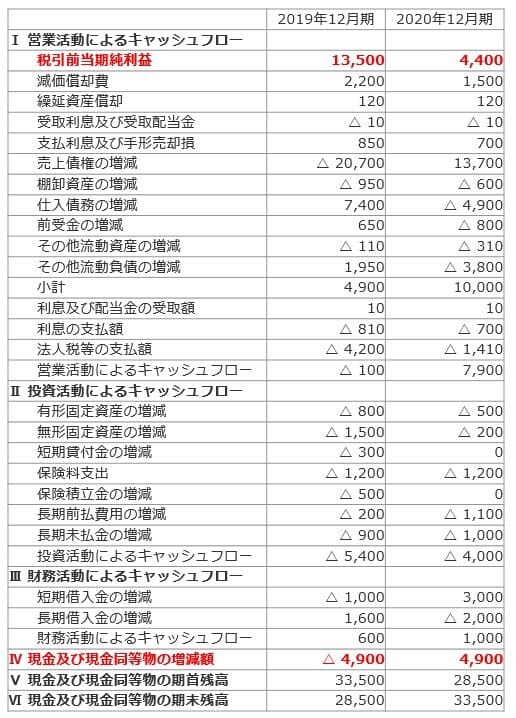

キャッシュフロー計算書例(単位:千円)を以下に示しています。これを見てどのようなお金の動きが分かるのでしょうか。3つの見方を解説していきます。

①「税引前当期純利益」と「現金及び現金同等物の増減額」の差異に着目

2019年12月期を前期、2020年12月期を当期とした時、「税引前当期純利益」と「現金及び現金同等物の増減額」の差異に着目します。

「税引前当期純利益」前期 1,350万円、当期 440万円。

「現金及び現金同等物の増減額」前期 △490万円、当期490万円。

当期は前期よりも約900万円利益が低下したのに、当期の方がキャッシュは約1,000万円増えています。前期は△490万円ですが当期は490万円の黒字に転換しています。なぜなのでしょうか?キャッシュフロー計算書はその疑問を解消させてくれる書類なんです!

②キャッシュの増減の要因を3つの区分からみる

営業キャッシュフローを正しく説明すると「本業でのキャッシュの増減」ではなく、「主に本業でのキャッシュの増減」と言えます。営業キャッシュフローには、3つの区分のどれにも分類しにくいようなものも含まれるため「主に本業」となります。投資・財務キャッシュフロー以外が営業キャッシュフローになります。この3区分から見ていきます。見ていくポイントだけ抜粋します。

前期・当期とも設備投資等によって、投資キャッシュフローはマイナスとなっています。将来に向けて投資はどの企業も行っているところですので、投資キャッシュフローのマイナスは問題ではありません。(内容の精査は必要)

財務キャッシュフローは、前期・当期ともにプラスとなっています。借入等によって資金調達をすると財務キャッシュフローはプラスになりますが、この借入額が大きすぎる場合はその必要性を検討しなければなりません。

最後に営業キャッシュフローを見ます。当期は、税引前当期純利益440万円、営業キャッシュフロー790万円のプラスで、最終的なキャッシュフローは490万円のプラスとなっています。

前期は、税引前当期純利益が1,350万円とプラスになっていますが、営業キャッシュフローが100万円のマイナスとなっています。

最終的なキャッシュフローが490万円のマイナスだった要因は、主に本業部分の営業キャッシュフローがプラスに転じなかったことにありそうです。主に本業部分の見直しに着手していった結果、当期営業キャッシュフローが790万円のプラスになったということも言えます。本業部分が持ち直したということです。

③営業キャッシュフローの内訳のうち大きな金額の項目を確認する

キャッシュフロー計算書例では、営業キャッシュフローに問題がありそうということが分かりました。どのような改善を図っていき、当期がプラスに転じたのでしょうか。その内訳を確認していきます。

売上債権の増減を見てみます。売上債権は販売して未回収のものを言います。未回収ですのでお金が減る要因となります。当期は1,370万円のプラスですが、前期は△2,070万円と大きくマイナスになっています。前期は売上債権の回収が進まず、売上債権額が増加したことがキャッシュの大幅な減少要因だと言えます。売上債権額の増加の理由としては、いくつか考えられますが、無理な販売による悪条件での販売、回収不能な不良債権の存在等が考えられます。

売上債権以外にもキャッシュフローに影響を与える項目があります。棚卸資産や仕入債務などです。

棚卸資産は仕入して未販売のものを言います。未販売ですのでお金が入ってこないため、これもお金が減る要因です。

仕入債務は仕入して未払いのものを言います。仕入して物はあるけど未払いのため、お金は減りません。要因で分類するとお金が増える要因に該当します。

このように貸借対照表上のすべての項目がキャッシュフローの増減要因となります。したがって、キャッシュフロー計算書に貸借対照表の項目が記載されているのです。

まとめ

間接法のキャッシュフロー計算書の読む方をまとめると以下になります。

①税引前当期純利益と現金及び現金同等物の増減額の差異に着目する ②3つの区分でキャッシュの増減の要因を掴む ③ターゲットのキャッシュフローの内訳のうち大きな金額の項目を確認する

間接法のキャッシュフロー計算書は、利益とキャッシュフローの乖離を説明する書類と言えます。いわば経営の見直しを図る説明書ですね。項目の中から、大きな金額の項目を確認することで、キャッシュの増減の大きな要因を掴むことが、間接法のキャッシュフロー計算書を読むコツと言えるかと思います。

少し興味を持った方は、この本はもっと理解が深まる本ですので紹介させていただきます。

コメント