生命保険に加入しておられる方は多いのではないでしょうか。この生命保険料が節税になることは、確定申告をしないサラリーマンの方も年末調整で会社に提出しているため、ご周知のことと思います。私は毎年、「どうやって計算してたかな?」と迷ってしまいます。自分の介入している保険が、どの程度、所得税や住民税の節税につながっているのか知っておきたいところです。

生命保険料控除

1年間に支払った生命保険料の額に応じて、一定の額が控除されます。生命保険料控除制度は、2012年(平成24年)1月以降、対象となる保険や控除額が変更になり、保険に加入した時期や契約内容の変更によって新制度と旧制度に分かれました。新制度では、「一般生命保険料」と「個人年金保険料」に加え、「介護医療保険料」が対象となりました。その3種類を見ていきます。

一般生命保険料控除

人の生死に起因して一定額の保険・給付金が支払われる生命保険が該当します。養老保険や学資保険も該当します。養老保険とは生命保険の一種で、一定期間の死亡保障と将来に向けた貯蓄機能を兼ね備えた保険のことです。その他、変額個人年金保険や下記の個人年金保険料控除に該当しない個人年金保険も含まれます。

介護医療保険料控除

通院・入院した場合の医療費の支払いに対して保険金が支払われる医療保険・がん保険・介護保険等が該当します。2012年1月以降に契約したものに限られます。(新制度)

個人年金保険料控除

年金を受け取ることのできる保険ですが、保険料の支払期間が10年以上あること、年金の受け取りが60歳以降に10年以上の定期または終身であることを満たさなければ該当しません。年金の受け取りにかかる保険であっても、要件をみたさないものは上記の一般生命保険料控除に該当します。

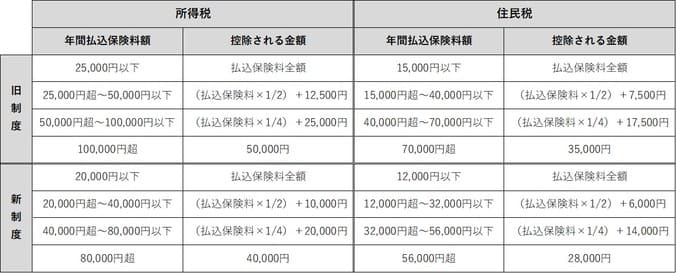

旧制度と新制度別の計算式

分類ごとに1年間の保険料を集計したら、以下の計算式にあてはめて控除額を計算します。

新制度の所得税で見ると、それぞれの控除額(3種類)の上限は4万円であるため、生命保険料控除全体では12万円まで控除できます。

2011年12月以前に契約したものについては旧制度となり、一般生命保険料控除と個人年金生命保険料控除の2つに分類されます。それぞれの控除額(2種類)の上限は5万円となっており、合計で10万円まで控除できることになります。

旧制度と新制度、両方の対象契約がある場合は?

「一般生命保険料控除」と「個人年金保険料控除」については、旧制度と新制度でそれぞれ計算して合計することができます。新制度での各控除の上限は、所得税で40,000円、住民税で28,000円。旧制度の上限は、所得税で50,000円、住民税で35,000円となっていますので、旧制度のみで所得税の控除額が40,000円を超えるときは、旧制度で控除を受けた方が上限額が50,000円ですので良いかと思います。新・旧合わせて制度全体の適用限度額は、所得税で120,000円、住民税で70,000円となっています。

地震保険料控除

地震保険料として支払った金額を所得から控除する制度です。今回は廃止となった損害保険料控除については触れません。地震保険料控除として控除できる金額には上限があります。

支払保険料 控除額

50,000円以下 支払保険料に同じ

50,000円超 50,000円

地震保険料控除は、一戸建てやマンションなどの持ち家を保有している人だけに発生するものではなく、賃貸住宅やアパートに住んでいる場合にも、賃貸契約の際に火災保険に加入し、地震保険料に相当する金額を支払っている場合もあります。もし年末調整の際に地震保険料控除の申告をしていない場合には、保険会社から証明書が送られてきていないか確認するようにすると節税につながるかと思います。

まとめ

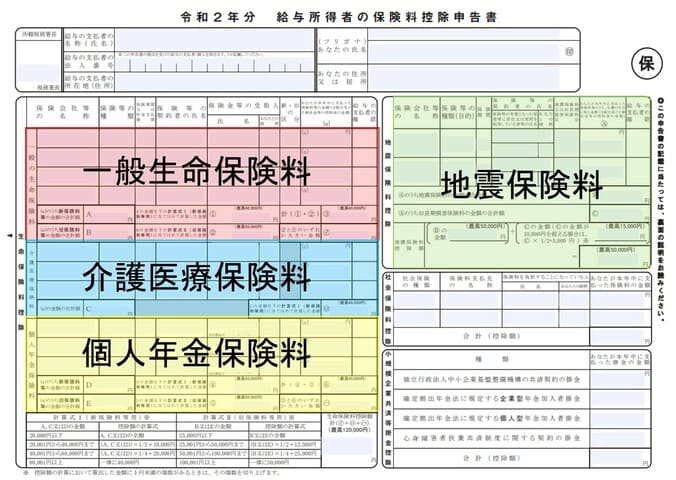

サラリーマンの節税対策3つ目は生命保険・地震保険料控除についてでした。この2つは年末調整の際に記載項目があることから、必ず確認している控除かと思います。しかし毎年計算に悩んだりされている方も多いのではないでしょうか。何を隠そう私がその1人です。下図に年末調整の資料と生命保険・地震保険料控除の記載欄を色分けしています。

新制度・旧制度の上限額いっぱいになるようにすみ分けたり、加入していたけど忘れていた保険がないかを今一度確認することが節税対策になるかと思われます。奥様がこっそり夫に生命保険をかけているケースもあるとかないとか。おー怖っ。

コメント