日本の公的年金は、国民年金と厚生年金による2階建て部分の説明は別記事でまとめました。

今回は3階建ての部分をまとめていきますが、この部分は私的年金といって、自分で加入するかどうか選択し、自分の人生設計を考える上でとても重要な生活の知恵になるのではないかと思われます。

3階建ての年金模式図のおさらい

まずは3階建ての模式図をおさらいしていきます。1階部分は国民年金。2階部分は厚生年金となっていました。

私的年金を大きく2つに分けると、企業が福利厚生の一環として行っている年金と、個人が任意で加入する年金に分けられます。

企業が行っている年金には、企業型確定拠出年金や企業型確定給付年金があります。また、厚生年金基金も私的年金に入ります。企業のプラス@の年金に位置付けられるため、上図で示す厚生年金の少し上の2階部分に位置付けられています。各企業で加入しているかが異なるため、ここでの詳細は割愛いたします。

個人が任意で加入する年金の代表的なものとしては、2017年から加入対象が拡大した個人型確定拠出年金(iDeCo)が挙げられます。iDeCoについては別記事でNISAとの違いをまとめています。

第1号被保険者が給付される国民年金(老齢基礎年金)は、第2号被保険者が給付される厚生年金(老齢厚生年金)と給付額において大きな差があります。

厚労省が出しているデータによると、令和元年度の国民年金は平均月額56,049円、厚生年金は平均月額146,162円と約90,000円もの差になっています。したがって国民年金だけでは老後の生活が不安だという人のため、第1号被保険者でも加入できる私的年金があります。まずは第1号被保険者部分からまとめていきます。

①国民年金基金

国民年金にしか加入していない第1号被保険者は、厚生年金に加入している会社員と比べ、将来受け取る年金額に大きな差が生じます。この年金額の格差を解消するために制度化されたものが国民年金基金です。この制度により、第1号被保険者の方も自身の年金を2階建て以上にすることが可能になりました。

掛金の上限は、後述するiDeCoの掛金と合算して月額68,000円までとなっています。掛金は全額所得控除の対象となります。よくCMで流れているので耳にしたことがある人も多いのではないでしょうか。

②付加年金

第1号被保険者・任意加入被保険者が、定額の保険料に加算して月額400円の付加保険料を納めると、将来受け取る老齢基礎年金を増やすことができます。これを付加年金と言います。

月額が400円少ない負担額であるため、少しでも年金を増やしたい方にとっては魅力的な付加年金です。申し込みをした月から付加保険料を納付することができ、付加年金の保険料は社会保険料控除として所得から全額控除することができます。

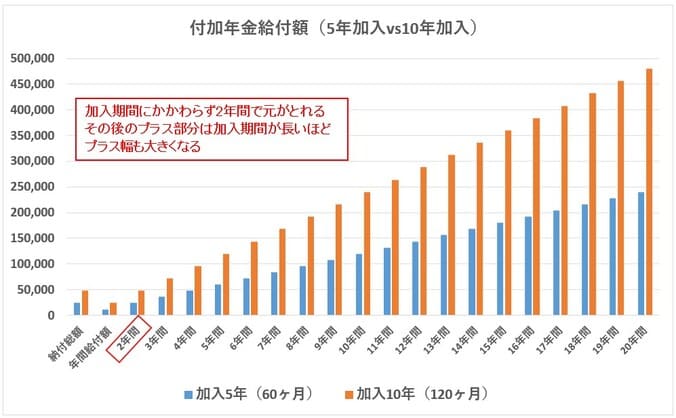

しかし、保険料の免除などを受けている方や、国民年金基金に加入している方、第2号被保険者と第3号被保険者は、対象ではなく加入できません。付加年金は200円×付加年金の保険料納付期間(月)の給付となるため、加入期間に関わらず2年間で元が取れる計算になります。

例えば5年間(60ヶ月)付加年金を納めた場合、付加保険料総額は400円×60ヶ月=24,000円納付したことになります。

支給される付加年金は200円×60ヶ月=12,000円/年となりますので、2年間で24,000円の元がとれ、その後は元本以上のプラスとなります。10年間(120ヶ月)の場合は納付総額48,000円ですが、支給額は24,000円/年のため、同じく2年間で元がとれます。その後のプラス部分は加入期間が長ければ長いほど大きくなります。

③小規模企業共済

小規模企業共済とは、自営業者やフリーランスの方が、自分自身の積立てで退職金を用意する制度です。この制度の最大のメリットは、掛金が全額所得控除になるということです。掛金の上限が7万円/月なので、1年間で最大84万円が所得控除の対象となります。

退職金がない自営業やフリーランスの方にとっては、節税効果も期待でき、仕事を辞めた時にまとまったお金が手元に残る老後資金の準備にはぴったりの制度です。詳細は別記事でまとめています。

3階部分について

続いて誰でも加入できる3階部分をまとめていきます。2017年以降話題に挙がっているiDeCoです。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金とは、加入者が積み立てによって掛金を拠出し、自分で選択した金融商品で運用を行う私的年金です。運用した資産は60歳以降に受け取ることが可能となりますが、裏を返せば60歳までは受け取ることができないという縛りもあります。(例外あり)

企業が掛金を拠出して従業員が運用を行う企業型確定拠出年金と異なり、個人型確定拠出年金では加入者が掛金の拠出も行います。もともとは自営業者もしくは企業年金制度がない会社員のみを対象とした制度でしたが、法改正により2017年1月からは、企業年金に加入している会社員をはじめ、公務員や専業主婦なども加入できるようになりました。

最大のメリットは、掛金の全額を所得から控除できる税制優遇と、運用益は非課税となる点です。iDeCoと同じくNISAも聴いたことがある方は多いのではないでしょうか。

簡単にメリット・デメリットを記載いたします。

メリット ・掛金が所得控除の対象 ・運用益は非課税 ・年金を受給するときに、退職所得控除や公的年金控除などの所得控除がある

デメリット ・金融機関に対して支払う管理手数料が高め ・運用商品が多く投資初心者は選択・運用がやや難しい ・原則として途中解約ができず60歳までお金を引き出せない

お金を引き出して使ってしまう方にとっては、60歳まで強制的に貯蓄にまわすことができるのはメリットになるかもしれません。

まとめ

以上、1階部分から3階部分までの説明をまとめてきました。自分はどのような年金に加入することができ、またどのようなメリットがあるのか調べることで、老後の資金の心配を少なくすることができます。知ることって心に余裕を生ませることに繋がるんですね。

iDeCoやNISAも知ることから始めましょう。本を買う先行投資で多くの利益が図れます。

コメント