国民年金、厚生年金、遺族年金、障害年金。〇〇年金という言葉は聴いたことがあるけど、説明してと言われたら自信がありません。

「だって授業で教えてもらってないから~」

と、私は自分の知識のなさを人のせいにして自分で学ぼうとしていませんでした。

しかし年を重ねるごとに「このような生活の知識を自分で学んでいかないと後々に後悔することになるかもしれない」と無知に対して焦りを覚えるようになってきました。そんな年金知識初心者の私が、年金の基礎について勉強したことをまとめていきます。私自身が理解できるように噛み砕いてまとめていますので、これから年金について学びたいという方にとっては、お勧めできる内容になっているかと思います。ぜひ、お読みください。

年金について学ぼうと思ったキッカケ

将来的に給付額が減ったり、支給年齢が引き上げられたりする可能性がニュースや報道で指摘されています。しかし今までの私は、有識者の方がコメンテーターとして話している内容が「何言っているのか分からない!」「自分はまだまだ先のことだから」と自分事のように思えていませんでした。知ろうとしなかったんですね。知ろうとしない、まさに素人。

その年金素人の私が親の年齢をみて思いました。「自分の親は年金いくらもらえるのだろうか?」親から仕送りをしてもらっていた時期もあり、親孝行を考えた時に、親の老後の収入が気になり始めました。この記事を読まれている方は少なくとも「年金」というキーワードに興味がある方かと思います。私の場合は、興味をもったキッカケは親の老後の収入でした。

年金の基本的な構造について

キッカケは持てたものの何から勉強すれば良いのか分かりませんでした。何事もその構造について外枠を知ることで全体が見えてくるものです。まずは「年金の基本的な構造について」調べてみました。

調べてみてビックリ。どの本にも「年金は3階建て」構造と書いてあるのです。なんだ3階建てって?1階は国民年金。2階は・・・って文字を読んだだけでは頭に入らないものです。まずは図式化して理解していきます。

まず押さえておかないといけないのは1階部分です。1961年に国民皆年金という制度が始まり、20歳以上60歳未満の人全員が入る年金ができました。これを「国民年金」と言います。聴いたことがある!20歳以上になったら国民全員が入るから国民年金っていうんですね。そしてこれが土台となる1階部分なんですね。良く分かります!図の濃い青色の部分ですね。

次に2階部分を見ていきます。1階の土台の上にあるのでプラスαを意味しているのではないかと予想しますがどうでしょうか。この2階の水色の部分は「厚生年金」を指します。これも聴いたことがあるワードです。厚生年金。厚生年金。うん、聴いたことがある程度です。

会社勤めをされている方は給与明細書の中に「厚生年金」という項目を目にしたことがある人も多いのではないでしょうか。そう。この厚生年金は会社勤めをされている方がプラスα支払っている年金を意味します。プラスα支払っているため、年金支給額も国民年金プラスαとなっています。この場合、かたち上、国民年金は厚生年金に含まれる形となります。

国民年金が土台の1階部分というのは理解しましたが、その下に書いてある第1号、第2号、第3号まである被保険者というのが良く分かりません。全ての号の上に濃い青色の国民年金があるので、国民はこの3つのどれかに当てはまるということは分かります。では第1号~第3号までを説明していきます。

第1号被保険者

対象者は自営業者・フリーター・学生となっています。

納付方法は、納付書を使った納付や口座振替で自分自身で納めなければいけません。学生等で収入が無く納められない場合は、免除や猶予という措置があります。お金がないのに払えませんからね。

第2号被保険者

会社員や公務員で厚生年金を納める会社・企業・公的機関から給与をいただいている方が対象となります。

納付方法は、勤務先がまとめて納付してくれるため個人で納付することはありません。

第3号被保険者

第2号被保険者に扶養される20歳以上60歳未満の配偶者(※)が対象となります。

※年間の収入が130万円未満の人

自分で保険料を納付することはなく、配偶者(第二号被保険者)や扶養者が加入する年金制度で一括負担されます。

言葉の意味を知ることで、全体がなんとなく見えてきたような気がします。もう少し深く学ぶ前に注意事項を1つ。

日本の年金制度についてよくある勘違いとして「自分の払った保険料が貯蓄され、将来そのお金を受け取るシステム」と思っている方がいます。私も何となくそんな印象を持っていました。しかし働いている世代が払っている保険料は、現在の高齢者の年金給付に充てられています。将来の自分に充てる訳ではありません。「世代間の支え合い」によって成立している制度が年金制度です。

では少子高齢化が急速に進めば、将来的に年金制度は崩壊するのではないかと懸念する方がいらっしゃるのも事実です。この部分については別記事の年金のメリットでまとめていこうかと思います。最大のメリットと言えば「助け合い」。現役世代は、保険料を納めることで、親の生活を心配することなく生活することができ、高齢者は公的年金によって自分の子どもに過度の負担をかけずに経済的に自立した暮らしができる。ということです。

それでは話を元に戻します。1階と2階の構造は見えてきました。じゃあ、3階部分に。と話しを3階部分にすすめる前に、もう少し1階部分の「国民年金」と2階部分の「厚生年金」を見ていきます。それほどこの1階2階が重要だということです。

国民年金

【納付期間】

国民年金を満額で受給するには、20~60歳までの納付期間を途切れることなく納付し続けなければいけません。しかし、全ての期間を納付し続けていなくとも、条件を満たせば受給対象となります。

2017年7月以前においては、25年間の納付期間がなければ国民年金を受給することはできませんでしたが、制度変更によって2017年8月以降は「10年間」の納付期間があれば年金を受け取れるようになりました。ナイスですね。

また、納付済み期間が40年に満たないために老齢基礎年金を満額受給できない場合は、60歳以降も国民年金に任意加入して保険料を納めることで、受け取れる年金額を増やすことができます。

【保険料】

国民年金の保険料額はいくらくらいなのでしょうか?計算式があります。

「保険料額×保険料改定率」で算出されるのが基本となります。

保険料額?保険料改定率?よく分かりません。計算式は分からなくても、月額の推移を知っていれば良さそうですね。国民年金保険料額の推移については、以下のグラフをご覧ください。年々保険料は上がっており、令和2年度は月額16,540円となっています。

自営業・フリーランスの方は個人で国民年金保険料を支払わなければいけません。日本年金機構から送られてくる納付書を銀行・郵便局・コンビニに持参して支払うか、もしくは口座振替やクレジットカード払いでも支払いは可能です。会社勤めの人が独立した時は忘れずに支払うようにしないといけません。

また、前納すると割引適用になるため、毎月振り込むのが手間だったり、忘れてしまいそうな方は口座振替による前納をおすすめします。口座振替を選択した場合、保険料が50円割り引かれますし、6ヶ月前納で1,130円、1年前納で4,160円、2年前納で15,840円割引されます。どうせ払うものならば前納して浮いた分のお金で美味しい食事でもしたいですよね。仮に納付し忘れた場合、納付期日を過ぎて未納状態になった保険料も、2年以内であれば支払うことができます。

厚生年金とは

【納付期間】

会社・企業に就職してから退職する日までが納付期間となっています。22歳で大学を卒業し、65歳まで働き続けた場合の納付期間は43年となります。制度上における最長の納付期間は、義務教育が終了する15歳から70歳までの55年間となっています。

会社を退職した翌日に厚生年金の加入資格は喪失することになり、月の途中で退職した場合は、その月の前月分まで厚生年金保険料を納めることになります。また、出産や育児休業を取っている間、保険料の支払いは免除されますが、介護休業を取得したときは免除されないので注意が必要です。

会社を辞めて自営業者になった場合や、結婚して配偶者の扶養に入る場合は、国民年金の第1号被保険者や第3号被保険者へと変わります。

【保険料】

被保険者となるのは、サラリーマンや公務員などです。保険料の納付額は月給(標準報酬月額)の18.3%を負担することになっており、その半分は会社が負担しています。したがって、実際に負担する額は標準報酬月額に9.15%を掛けたものとなります。

保険料の半分を会社が負担してくれるのはありがたいですね。雇用制度の恩恵ですね。標準報酬月額は4~6月における給料の平均額が、制度上規定されている1~31までの等級のどこに分けられるかで額が定められます。つまり各人の収入に応じて保険料は異なることになります。

【対象】

サラリーマンが対象ですが、会社勤めの方が無条件で入るとは限りません。会社の就業規則などに定められている所定労働時間、所定労働日数のうち、4分の3以上を満たしている従業員が加入することになります。

また4分の3未満であっても、以下の条件に該当する場合は厚生年金の被保険者となります。

・雇用が1年以上

・所定労働時間が20時間以上/週

・賃金が88,000円以上/月額

・常時501人以上勤務している企業

・学生でない

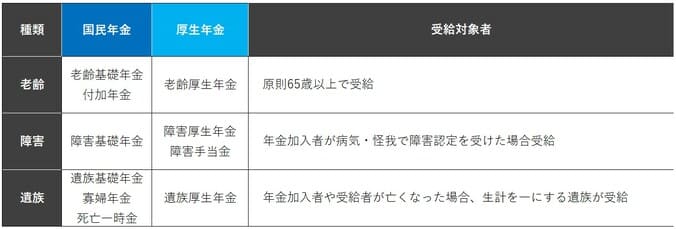

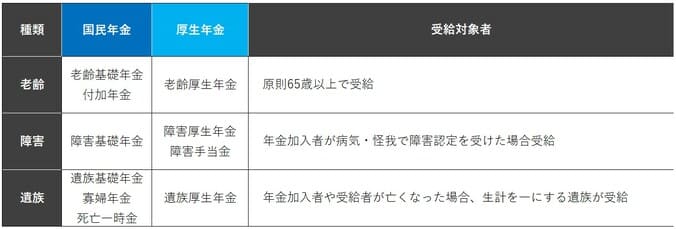

1階部分の国民年金、2階部分の厚生年金ですが、将来年をとって受け取れる老齢年金の名称は以下のようになっています。

障害年金や遺族年金は後述いたします。

繰り上げ支給・繰り下げ支給

全期間において保険料を納めた人の場合、老齢基礎年金の受給開始は65歳からになりますが、受給開始の時期をずらすことも可能です。

65歳になるのを待たずに60歳から老齢年金を受給する「繰り上げ受給」と、66歳から70歳までの間に受け取りを開始する「繰り下げ受給」があります。ただし繰り上げ受給の際は注意点があります。繰り上げ申請をした時点での減額率がその後もずっと適用されるため、毎年受け取れる年金が減額されてしまいます。一方、繰り下げ受給をした場合は、年金額が増額されます。

具体的な数字を挙げると、繰り上げ受給の場合、繰り上げ月数に応じて年金額が0.5%ずつ減額され、繰り下げ受給の場合、繰り下げ月数に応じて0.7%ずつ増額されます。

例)60歳まで60ヶ月繰り上げた場合 0.5%×60ヶ月=30%減額

70歳まで60ヶ月繰り下げた場合 0.7%×60ヶ月=42%増額

平均受給金額はいくら?

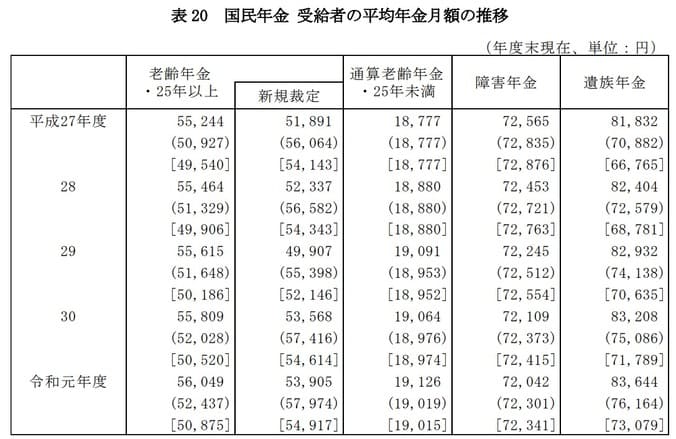

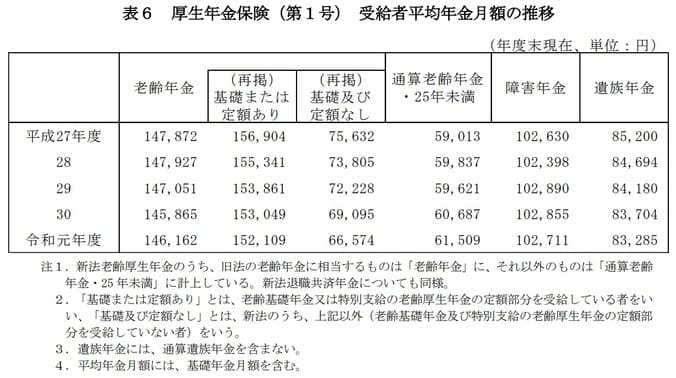

厚生労働省のホームページ上の「令和元年度厚生年金保険・国民年金事業の概況」によると、支給されている年金額の平均は、国民年金(老齢基礎年金)が平均月額56,049円、厚生年金(老齢厚生年金)では146,162円となっています。

https://www.mhlw.go.jp/content/000706195.pdf

国民年金のみ支給であれば、月額5万円台です。生活が苦しいのが目に見えて分かります。その他、男女間による支給額の差も問題となっています。

給付金の種類

年金は老後にもらう老齢年金の他にも、事故や病気で障害を負った時に給付される障害年金や、死亡した際に給付される遺族年金があります。以下に給付金の種類と内容をまとめています。

障害年金とは

障害年金は、病気または怪我によって日常生活や仕事に支障が出るようになった場合に支給される年金のことを言います。障害年金には「障害基礎年金」と「障害厚生年金」の2種類があります。

どちらの年金を受給するかは、初診時に加入していた年金制度に左右され、国民年金の場合は障害基礎年金の受給対象に、厚生年金の場合は、障害基礎年金に上乗せして障害厚生年金も支給対象となります。

ただし、年金保険料に一定の未納があると障害年金を受けられない場合があります。障害基礎年金とは、国民年金への加入期間、あるいは国民年金に未加入である期間(20歳前もしくは60歳以上65歳未満の期間)において、障害等級表1級または2級(※)の障害にある場合に支給される年金です。少しの病気や怪我では支給されないので注意が必要です。

※障害等級表は厚生労働省のホームページをご参照ください

一方、障害厚生年金は、初診日に厚生年金に加入していた人に対して支給されます。障害の状態が3級の場合には障害厚生年金のみが、2級以上の場合には障害基礎年金に上乗せして支給されることになります。

遺族年金とは

遺族年金とは、国民年金あるいは厚生年金保険の被保険者が亡くなった場合に、遺族が受け取れる年金のことをいいます。 亡くなった方と生計を一にする遺族に対して「遺族基礎年金」と「遺族厚生年金」のどちらかもしくは両方の年金が支給されます。ただし、亡くなった被保険者に25年以上の年金加入期間があることが条件となっています。25年?!ちょっと長いですね。老後に受け取れる老齢年金の受給資格期間は10年に短縮されましたが、遺族年金については短縮されていませんので注意が必要です。

遺族基礎年金と遺族厚生年金については、受給要件と受給対象を以下にまとめます。分かりずらい部分もありますので、飛ばしていただいても構いません。

遺族基礎年金

遺族基礎年金とは、亡くなった人によって生計を維持していた「子を持つ配偶者」または「子」(※)が受け取れる年金です。

※ここでいう「子」とは、18歳になる年度の3月31日までの間にあり、婚姻していない人のことを指します。(障害等級1級または2級の子の場合は20歳未満)

また、第1号被保険者として保険料を納付した期間が10年以上ある夫が老齢年金等を受けずに亡くなった場合、夫の収入で生計を維持していた婚姻期間10年以上の妻に対して「寡婦年金」が支給されます。支給期間は60歳から65歳までです。

遺族厚生年金

遺族厚生年金とは、厚生年金の被保険者が亡くなった場合に、その遺族が受け取れる年金です。受給要件は

・被保険者の死亡時、または、被保険者である期間内に発生した傷病が原因で、初診日から5年以内に死亡したとき

・厚生年金における受給資格期間が25年以上ある人が死亡したとき

・1級または2級の障害厚生年金を受けられる人が死亡したとき

受給対象となるのは、亡くなった人の収入で生活していた妻、子、孫、55歳以上の夫、父母および祖父母となります。⼦および孫は、18歳になった年度の3⽉31⽇までの間であることが条件となります。(障害がある場合は20歳未満であること)なお、遺族厚生年金をもらっていた人が本人の老齢厚生年金を受給できるようになった場合は、老齢厚生年金を優先的に受給することになっています。遺族厚生年金は、老齢厚生年金との差額分のみを受給することになります。

まとめ

ここまで1階部分と2階部分をまとめてきました。文字が多くなったので3階部分は別記事でまとめたいと思います。年金は3階建て。国民年金と厚生年金について少し理解できた気になりました。もっと本を読んで自分の理解を深めたい方はお薦めです。

コメント