税金の勉強をしていく時に必ず耳にする言葉「累進課税」。言葉の意味を知らないと右から左に知識がすり抜けていきます。累進課税と書くと難しい漢字ですが、よくよく勉強していくとそこまで難しくないことが分かりました。今回は累進課税についてまとめます。

累進課税とは

累進課税制度とは「所得の多い人には多くの税金を、所得の少ない人にはそれなりの税金を負担してもらう」という趣旨の制度です。ではなぜ、納める税金に差をつけるのでしょうか。答えは貧富の差を是正するためです。近年の格差は社会問題となっています。ますます貧富の差が開いたという報道も耳にします。そのような中で富裕層の方は、自分の財産を「相続」という形で次世代に残していきます。相続という形で渡される財産があるということは、次の世代の方は生まれながらにして保有財産があるということになります。これでは格差が固定してしまいます。そこで累進課税によって、所得や遺産の額が多いほど税額を高くし、社会保険制度等を通じて所得の少ない方に分配されるようにしています。

累進課税制度の種類

この累進課税制度には大きく分けて①単純累進課税と②超過累進課税の2種類あります。

①単純累進課税

課税標準が一定額を超えた場合に、その全体に対して高い税率を適用する

②超過累進課税

課税標準が一定額を超えた場合に、その超えた金額に対してのみ高い税率を適用する

単純累進課税を適用した場合には、課税標準の一定額を超えた場合、その課税標準額全体に高い税率が適用されるため、納税額が極端に増加してしまいます。境目付近の方は天国と地獄ですよね。一方、超過累進課税はその超えた金額に対してのみ適用されます。したがって現在は②の超過累進課税方式が用いられています。

累進課税対象の税金は?

この累進課税制度の対象となる税金はどんなものがあるのでしょうか。代表的なものとして

①「所得税」1年間の所得に課税されるもの ②「相続税」亡くなった人から財産を相続した時に課税されるもの ③「贈与税」贈与を受けた人に課税されるもの

が挙げられます。それぞれの計算方法は別記事からどうぞ。

所得税・住民税の国際比較

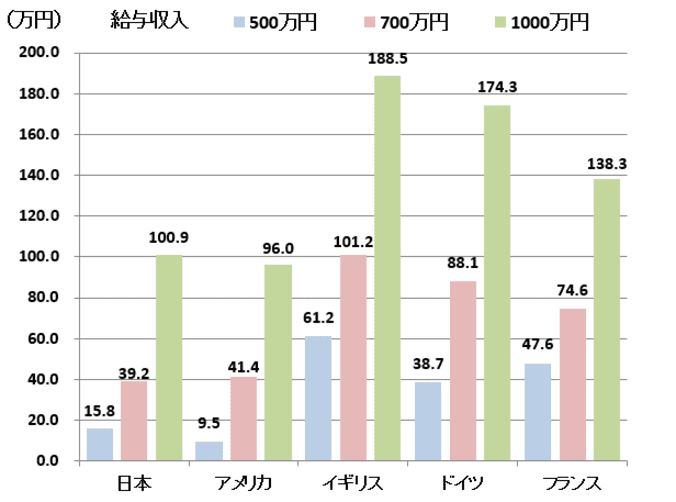

累進課税が取られている所得税等について、日本と各国とでは負担水準はどのように異なるのでしょうか。日本の高所得者は海外よりも多く税金を払っているのでしょうか。

この資料を見る限りではイギリス・ドイツ・フランスの所得1,000万円の方が所得税・住民税の負担水準は高くなっています。

まとめ

・累進課税制度とは所得や遺産が増えるほど税額が高くなる制度

・累進課税制度は①単純累進課税と②超過累進課税の2種類ある

・この累進課税制度の対象となる代表的な税金は所得税・贈与税・相続税

子供のころ、近所の大きな家に住む加瀬くんという友達がいました。お父さんが会社の社長ということで、子供ながらにお金持ちの御坊ちゃまという印象でした。加瀬君の家に遊びに行くと、必ずジュースとケーキが出てきた記憶があります。そんな加瀬君の将来の夢はプロ野球選手ではなくて、プロ野球の審判でした。「累進課税」という言葉を聴いて思い出した加瀬君の将来の夢。夢は叶ったのかな?

塁審、加瀬!(累進課税)

コメント