「節税」と一言でいっても、中身を精査していくといくつかのカテゴリーに分けられるかと思います。このカテゴリーはそれぞれ特徴があるため、「自社の現状」と「ねらう節税対策」をマッチングさせておくことは重要です。ではどのようなカテゴリーがあるのでしょうか。

節税をカテゴリー化して自分に合った節税対策を考えてみよう!

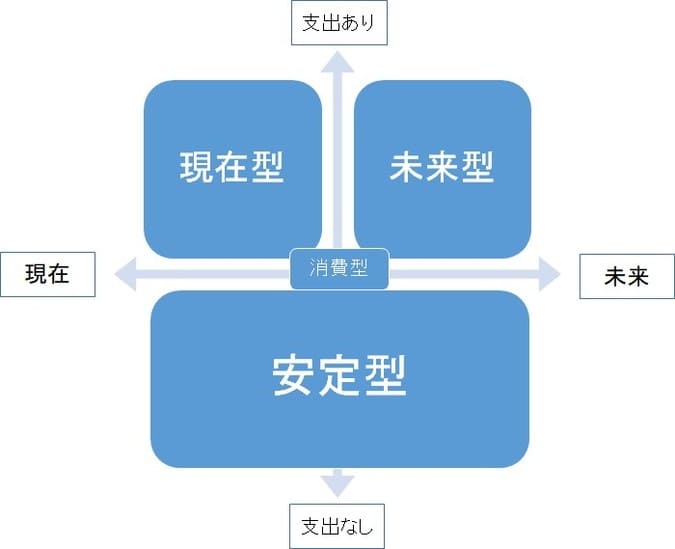

節税を「支出の有り無し」という視点と「現在か未来か」の2軸でカテゴライズしてみると以下の4つに分類されます。

1.支出がない節税(安全型)

2.将来を見越した支出あり節税(未来型)

3.自社を守るための支出あり節税(現在型)

4.支出のみ節税(消費型)

四角の大きさはカバーできる範囲を表し、メリットがどのくらい大きいかをイメージしています。やはり支出なしの安定型は、現在から未来まで幅広くカバーし、支出がないローリスクのため、メリットが大きいと表現しています。

この4つのカテゴリーがあることを理解し、何から手を付けていくのかを検討することが重要です。まず考えるべきことは、支出がない節税(安定型)の検討かと思います。

支出がないのでローリスク。節税につながるのであればリターンが見込めます。ローリスクですので、1つ1つは期待以上のリターンは望めないかもしれませんが、節税は節税。積もれば大きな節税効果が見込めることもあるかもしれません。大事ですよね。この安定型には、どのようなものが当てはまるのでしょうか。

例えば、役員報酬の金額を最適なところに設定すること法人税を節税したり、役員報酬を配偶者や親族に所得配分することで、自分の所得税や住民税を節税したり、旅費規程の作成による出張日当を節税に当てたり、等が該当します。1つ1つの説明は、別記事に詳細をまとめます。

他のカテゴリーでは、支出はあるけれども将来と現在を守るために必要な支出が節税につながることもあります。会社によっては未来のために、広告宣伝費に投資するところもあれば、人材確保のために投資するところもあるかと思います。お得意先の連鎖倒産のリスクがある際には、自社を守るために倒産防止共済に加入するという現実的な考えもあるかと思います。まず自分の会社にとって、どの節税を優先させたいかを決めて、優先順位の高いものから実行していくと良いかと思います。

会社によっては、支出のみの節税に終始している消費型の会社もあるかと思います。

どの節税が自社にとって有効なのか考えていくためには、各カテゴリーの詳細を知る必要があります。次からは各カテゴリーについてまとめていきます。

コメント