交際費と会議費ってどのように違うのでしょうか?どちらで計上した方がお得なのでしょうか?経理をなされている方にとっては、当たり前のことかもしれませんが、節税の勉強初心者の私としては区別がつきません。そこで交際費と会議費について勉強したことをまとめてみました。まずは言葉の定義づけから。税法上は次のように考えられています。

言葉の定義づけ

税務上の「交際費等」とは

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出する費用のこと

税務上の「会議費」とは

会議に関連して、会議のための室料、資料代、食事代・弁当などの飲食物を供与する費用のこと

交際費と会議費の違い(平成25年度の税制改正後)

平成18年と25年の税制改正が行われました。この改正で、今まで分かりにくかった部分が、ある程度明確にされています。

中小法人の場合

ここでいう中小法人とは、資本金の額が1億円以下で資本金の額が5億円以上の法人の100%子会社でない法人を言います。この中小法人での交際費等と会議費の最大の違いは、「支払った飲食費の全額を経費にできるか、できないか」にあります。すごい!全額経費にできるんですね。大法人でない法人はとても重要なポイントですね。

交際費・・・支払った金額のうち800万円までが経費に計上できる(大法人等については全額経費に計上できない)

会議費・・・支払った金額すべてを経費に計上できる

会議費は上限がないため、会議費として計上できるものは交際費ではなく、会議費として計上したほうが納税額を減らすことができます。会議費は支払った全額を経費に計上できるんですね!「よしっ!今度から会議費で計上しよう!」と思われた中小法人の方々。なんでも会議費に計上できる訳ではないようです。会議費として計上するためには、「交際費から除外される費用」を知ることが重要です。交際費から除外される費用に該当する場合は、会議費に計上できる場合があるからです。

交際費から除外される費用

次に掲げる費用は交際費等から除かれます。

①専ら従業員の慰安のために行われる運動会、演芸会、旅行等 のために通常要する費用(福利厚生費)

②飲食その他これに類する行為のために要する費用であって その支出する金額を飲食等に参加した者の数で割って 計算した金額が5,000円以下である費用

③その他の費用 1.カレンダー、手帳、扇子、うちわ、手ぬぐいその他の これらに類する物品を贈与するために通常要する費用 (広告宣伝費) 2.会議に関連して、茶菓子、弁当その他これらに類する 飲食物を供与するために通常要する費用(会議費)

上記②の規定は平成18年の法人税関係の改正で設けられました。飲食その他これに類する行為のために要する費用とは、専らその法人の役員もしくは従業員、またはこれらの親族に対する接待等のために支出するものを除きます。社長と従業員だけで飲食するような場合の社内接待は、交際費から除外されるケースにあたらないということですね。

交際費から除外されるためには、飲食したグループの中に社外の人が含まれる必要があります。また、人数で割った金額が一人あたり5,000円以内であれば、飲食店の種類は問わず「飲食等交際費」として計上することが可能です。

なお、上記②の規定は、必要な事項を記載した書類を保存している場合に限り適用されます。これまで交際費等に関する明確な金額基準がなかったため、どこまでが会議費でどこからが交際費といったような線引きが曖昧でした。会議費に認められる飲食については「昼食程度で提供されるような食事」という曖昧な表現でしたが、改正により「5,000円以下」という明確な金額規定が設けられました。この「5,000円基準」は、資本金にかかわらず、すべての法人が対象になります。

また「飲食等」ということなので贈答は含まれないため、「5,000円基準」には、お中元、お歳暮などの贈答は対象外です。つまり、福利厚生費、広告宣伝費、会議費に該当せずに、1人当たり5,000円以下の飲食であれば「会議費」に計上することができる場合があるということです。できれば、支払った金額全てを経費に計上できる「会議費」として扱いたいですね。

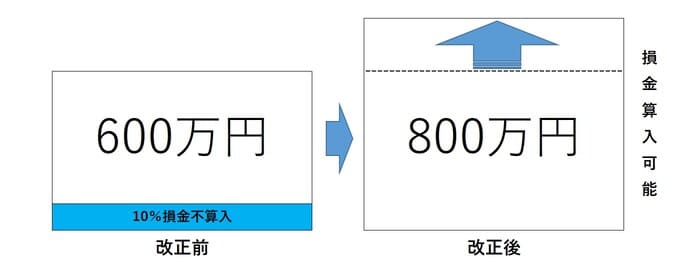

中小法人の交際費課税の特例の拡充

会議費として扱えなくても、平成25年4月1日以後は、中小法人については800万円以下の交際費は全額損金算入可能となりました。

従来は600万円までの交際費のうち10%は法人税法上、経費にはなりませんでした。どのような税負担だったか例を見てみましょう。例えば、300万円を接待交際費に使っていた会社では、300万円×10%=30万円は経費として認められませんでした。仮に法人税の税率が30%だとすると、接待交際費部分の税負担は、30万円×30%=9万円の税がかかっていました。しかし、改正により平成25年4月1日以後に開始する事業年度からは、交際費が800万円までであれば全額経費になります。年間800万円ということは、月に66万円までは交際費として計上しても経費となるということです。ありがたやー。

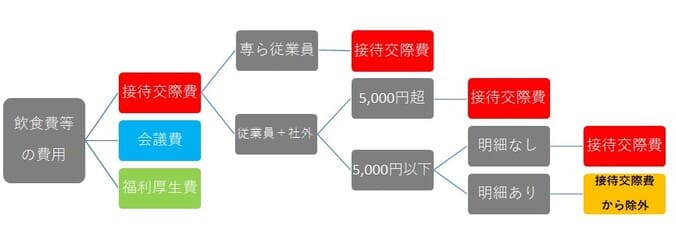

飲食等交際費

飲食費は場合に応じて、接待交際費、会議費等、福利厚生費等に分類されます。では、どんな場合に接待交際費、会議費等、福利厚生費等に該当するのか、次のチャート図で確認しましょう。

接待交際費

専ら会社の役員・従業員のために支出されるものは金額に関係なく接待交際費に該当します。中小法人の交際費課税の特例(上限800万円までは経費)を除き、接待交際費の金額に対して課税されます。

会議費

社内であれ社外であれ、会議で使用するものについては会議費として、大企業・中小企業を問わず、すべて経費となります。

福利厚生費

運動会や社員旅行、忘年会など。通常の範囲の忘年会で年1回とか定期的な慰安であれば一般的に認められます。

一人あたり5,000円以下の飲食等交際費の注意点

①明細の記録があること

領収書や経費精算書に相手先の会社名、担当者名、自社の担当者名、人数を必ず記録してください。記録のないものは交際費課税扱いとなります。

領収書の記載内容 1.飲食等の年月日 2.飲食等に参加した得意先、仕入先その他事業に 関係のある者等の氏名または名称およびその関係 3.飲食等に参加した者の数 4.その費用の金額並びに飲食店等の名称および所在地 (店舗がない等の理由で名称または所在地が明らかでない時は 領収書等に記載された支払先の名称、住所等)

基本となるのは領収書です。その記載事項として1~4の事項は必要です。通常1と4は領収書に記載がありますが、2.3については原則として領収書またはレシートの裏側もしくは余白に書き入れます。領収書とレシートはどちらでも有効です。レシートの場合、受取人の名称・氏名等の記載がないため、別件で再利用される懸念があります。社印を押すなどしてほかに転用できないようにしておくことが望ましいと言えます。

②二次会・三次会の場合

飲食等交際費は、領収書ごとに金額判定されます。例えば、同じ店舗で1次会と2次会があった場合は一つの領収書とみなされます。

③社外の人との飲食が対象

参加者が社内の役員、従業員だけという場合には適用がありません。参加者が社内の者だけの場合は、福利厚生費に該当しなければ従来通り交際費として扱われます。逆に社外の人が一人でも参加していたら対象となります。ただし、グループ会社の社員は社外扱いとなります。別会社であれば子会社や関連会社の役員・従業員等との飲食は対象となります。

④ゴルフ接待での飲食代について

ゴルフ接待などの場合では、飲食費だけ別にしても認められません。飲食したとしてもあくまでもゴルフ接待の一環として接待交際費に該当します。

⑤贈答について

飲食等に「贈答」は含まれません。食料品であっても贈答には適用がありません。

⑥「5,000円以下」は税込みの金額?税抜きの金額?

5,000円以下が税込みか税抜きなのかは会社の経理方法によって異なります。

消費税の税率が5%と仮定すると、

税抜き経理の場合→ 一人あたりの税込み金額5,250円 (税抜き金額5,000円)までが対象

税込み経理の場合→ 一人あたりの税込み金額5,000円 (税抜き金額4,761円)までが対象

⑦隠蔽行為にはペナルティーがある

一つの飲食店で領収書を2枚に分けたり、人数を水増ししたりしたことが分かると、重加算税の対象になります。事実の仮装隠ぺいという悪質な行為とみなされ、大きなペナルティーを受けます。

まとめ

会議費か交際費か、社内・社外で異なる飲食費等の分類について頭を整理します。

社内の飲食

・通常の会議で支出した飲食費については金額の大小を問わず会議費

・会議の範囲を超えるものは接待交際費

・社内で行った会議については「5,000円基準」は関係ない

社外の飲食

・通常の会議で支出した飲食費については金額の大小を問わず会議費

・接待でも「5,000円基準」を満たす飲食費であれば飲食等交際費として経費で計上

・「5,000円基準」を満たしていない場合、または会議の範囲を超える場合には接待交際費

会議費として支出された「飲食費等」の中にお酒が含まれるかどうかについては法律に記載がありません。あくまでも実際に会議をしたかどうかが判定基準となります。会議をちょっとしてお酒を呑む。こんなやり方いいですねー。

コメント