サラリーマンの方で株を行っている方はおられるかと思います。株式投資なので、利益が出るときもあれば損をすることもあります。今回は株式投資で損失を出したときの節税対策をまとめていきます。

株の売却益に対する確定申告の必要性

1年間の株式売却益に対して、所得税と住民税を合わせて約20%の税率で税額が発生しますが、「特定口座・源泉徴収あり」の口座で取引をしていれば、1年間の売却益の計算から税金の納付まで証券会社で行われるため確定申告の必要はありません。しかし、確定申告を行ったほうが節税につながる場合もありますので、「特定口座・源泉徴収あり」で株式投資を行っている人でも以下のケースに該当した場合は、確定申告をした方が良いでしょう。

特定口座が複数ありトータルで譲渡損になっている場合

通常、特定口座ごとに年間の株式売却損益を計算し税額算定を行っており、証券会社を超えて損益は計算されません。そのため、複数の証券会社に特定口座を保有している場合には損益を計算した方が良い場合もあります。

例)A証券会社の特定口座で100万円の利益 B証券会社の特定口座で200万円の損失 トータル100万円の損失

A証券会社 損益100万円 源泉徴収税額20万円 B証券会社 損益△200万円 源泉徴収税額0円 合計 損益△100万円 源泉徴収税額20万円

この場合、2つの証券会社の年間取引を合計すると年間の損益は100万円の損失となっています。しかし、確定申告をせずにそのままにしていると、2社の損益を通算することはできず、A証券会社で源泉徴収された20万円を払ったままとなってしまいます。そこで、確定申告をして2社の損益を通算すると、この年の損益は100万円の損失となるため、A社で源泉徴収されていた20万円が還付されます。あー、そうだったんですね。複数の特定口座で株式投資を行っている場合、譲渡損がある場合には確定申告をしないと、譲渡損+源泉徴収額のダブルパンチで損をすることとなってしまいます。

1つの特定口座しかないが譲渡損が発生した場合

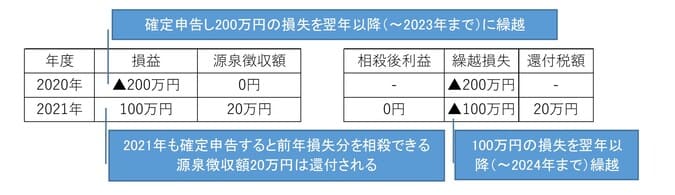

株式投資で売却した際に損失が発生した場合には、確定申告を行えば発生した譲渡損を翌年以降3年間に発生する利益の額と相殺することができます。

例を出してみていきましょう。

上図のようなケースで、年度ごとに確定申告を行わなかったとした場合、4年間合計で50万円の税金を納めることとなってしまいます。これに対して、2020年に発生した損失を確定申告して翌年以降に繰り越したうえで、2021年に発生した100万円の利益についても確定申告した場合、2020年から繰り越された損失と2021年に発生した利益を相殺することができます。そのうえで、差額の損失100万円についてはさらに翌年以降に繰り越すことができるのです。下図にまとめています。

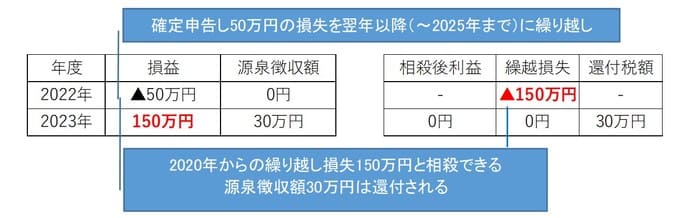

その後、2022年に発生した50万円の損失について確定申告を行えば、この50万円についても翌年以降3年間繰り越すことができます。そして、2023年に発生した150万円の利益を、2020年から繰り越されてきた100万円の損失及び2022年から繰り越されてきた50万円の損失と相殺して、利益が発生しなかったものとできます。下図のとおりです。

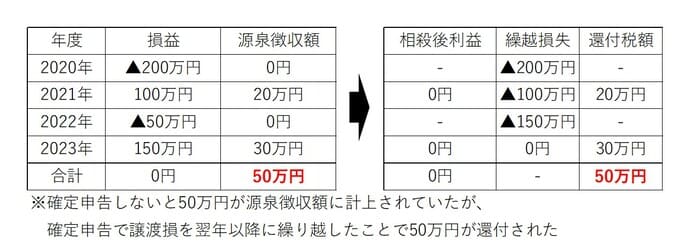

毎年確定申告を行うと、損益の計算と還付税額は次のようになります。

結果的に、この期間内に発生した株式の譲渡損益は0円となり、特定口座内で源泉徴収されていた税額は全額が還付されます。譲渡損が発生した場合には、必ず確定申告を行い、翌年以降に発生する税額の還付を受けるようにすると節税できます。

まとめ

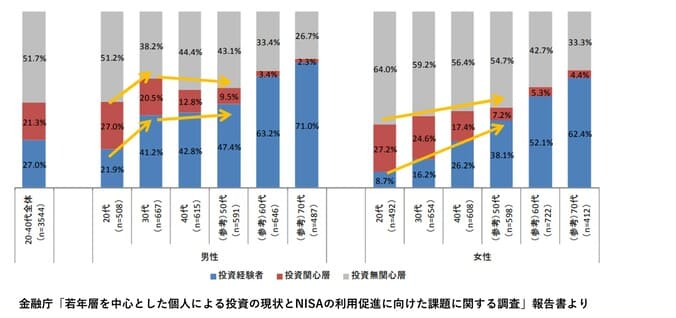

サラリーマンで株式投資を行っている方ってどのくらいいるのでしょうか。

20代~40台で約3割程度が投資経験者となっています。投資関心層まで含めると約5割となっています。株式の勉強と節税の勉強はセットで学ばられると思いますが、譲渡損が発生した場合は、節税の可能性があるということを頭に入れておくと、被害が最小で済むでしょう。

コメント