「両親と別で暮らしています。定年を迎えた両親を扶養に入れた方が、節税対策になるのでしょうか?」

税金の勉強をしていくと、親を扶養に入れるかどうかは、ケースバイケースであることが分かりました。扶養に入ることで親にもメリットがあるのかも気になるところです。両親には健康で暮らしてもらいたいし、自分も節税したい。ここでは、親を扶養に入れるメリット・デメリットについてまとめています。これから親を扶養に入れることを検討している方の参考になれば幸いです。

健康保険の被扶養者となる条件

健康保険の被扶養者となる条件は以下のとおりです。

・納税者と生計を一緒にしていること ・親と一緒に住んでいる場合は、親の年間収入が130万円未満であること ・親と別居している場合は、親の年間収入が130万円未満であること 年間収入が子どもからの支援金額よりも少ないこと

親を扶養に入れることが出来ないケース

75歳になると、社会保険から後期高齢者医療保険に切り替わるため、親を扶養に入れたくても入れることができません。それまで親を扶養に入れていた方は、75歳になったのと同時に扶養から外されることになります。また、会社員でないと親を扶養に入れられません。自営業やフリーランスなど国民健康保険に加入している人は、親を扶養に入れることはできません。親を扶養に入れることができるのは、社会健康保険に加入をしている会社員だけとなります。

税金の扶養控除を受ける条件

税金の扶養控除を受ける条件は以下のとおりです。

・配偶者以外の親族(6親等内の血族および3親等内の婚族)であること ・納税者と生計を一緒にしていること(※) ・年間収入が108万円(64歳以下)・158万円(65歳以上)を超えていないこと ・子どもが経営する事業を手伝って給与を得ていないこと

※「納税者と生計を一緒にしていること」とは、同じ家に住んでいることが条件ではなく、同じ財布で生活をしていることを意味します。別々に暮らしていても、仕送りをしている場合は条件に該当します。つまり、保険者の財布で生活をしているかどうかが基準となります。

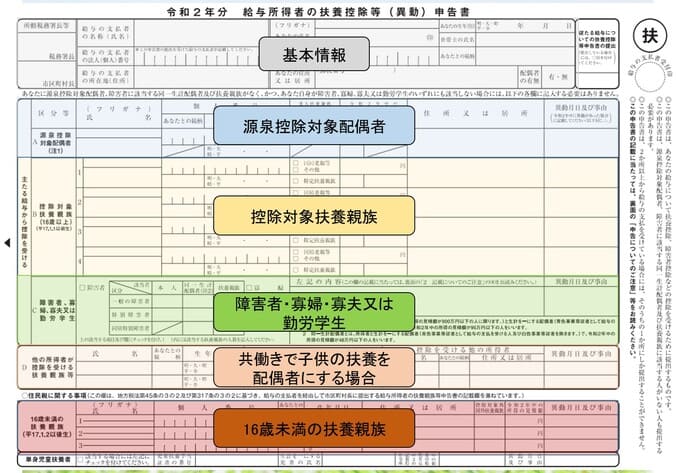

扶養に入るための手続き

条件に該当しているだけで自動的に扶養には入れません。給与所得者の扶養控除等申告書に必要事項を記入して、会社に提出する必要があります。給与所得者の扶養控除等申告書って何でしょうか?これです。記入方法は別記事に記載します。

親を扶養に入れるメリット

扶養に入れると、どのような恩恵があるのでしょうか。気になるところです。

所得税・住民税控除による節税

扶養控除は、親の年齢や同居の有無によって金額が異なります。

| 親の年齢 | 所得税控除額 | 住民税控除額 |

| 70歳未満 | 38万円 | 33万円 |

| 70歳以上(別居) | 48万円 | 38万円 |

| 70歳以上(同居) | 58万円 | 45万円 |

健康保険料の節約ができる

扶養に入った75歳未満(※75歳以上の人は、国民健康保険ではなく後期高齢者医療)の親は、国民健康保険を支払う必要がなくなります。健康保険料が節約できるのです。扶養者も、支払う健康保険料が高くなるということはありませんのでご安心を。健康保険料っていくらかかるのでしょうか。計算方法は別記事をご参照ください。年間十数万円程度かかっていますので、大きな節約の恩恵を受けられます。

親を扶養に入れるデメリット

親を扶養に入れるには、メリットだけではなくデメリットもあります。メリットだけではないんですね。残念。どのようなデメリットがあるのでしょうか。

高額療養費の払戻金が少なくなる

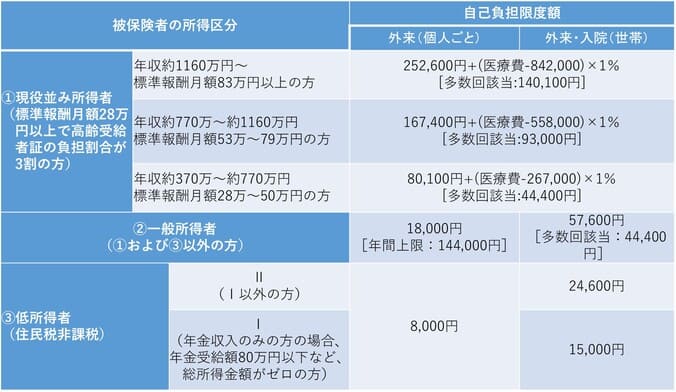

健康保険では、1か月間に支払った医療費が自己負担限度額を超えた場合に、その金額を払い戻してもらえる制度があります。この制度を高額療養費制度といいます。医療費の自己負担限度額は、年齢と被保険者の所得によって金額が決められており、被保険者の所得が多いほど、自己負担限度額も高くなります。親を扶養に入れると、被保険者は子どもになるため、子どもの所得額で決まるということです。子どもの所得が高ければ、このデメリットは大きなものになります。高給取りは要注意ですね。医療費の自己負担限度額は別記事をご参照ください。以下に図を載せさせていただきます。

【70歳未満】

【70歳以上75歳未満】

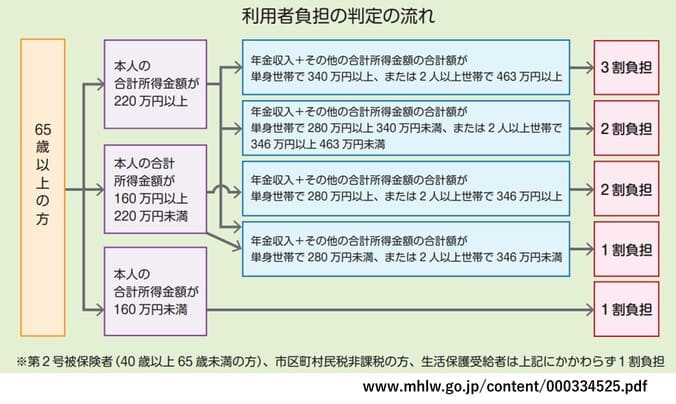

介護費の自己負担額が高くなる

親が高齢になると介護サービスを利用することもあるかと思います。その際の介護料金の負担も軽減できる制度があります。この制度も、自己負担限度額が設定されており、被保険者の所得によって変動するため、被保険者の子どもの所得が高い場合は、負担額が大きくなってしまいます。ここでも高所得者は要注意ですね。介護サービスを限度額まで利用している方で被保険者が高所得の方は、扶養に入らない方がお得ですね。以下に自己負担限度額を載せていただきます。

www.mhlw.go.jp/content/000334525.pdf

メリット・デメリットのまとめ

日本には、高額介護サービス費支給制度や高額医療・高額介護合算療養費制度が設けられていますが、この制度は、所得が低いほど国からの医療費支援が受けられる制度となっています。所得が高いと、自己負担分が多くなってしまうため、介護が必要であったり、高齢で医療を多く受ける場合は扶養に入れることは控えた方がよいでしょう。

また、親を扶養に入れると、健康保険料が無料になるメリットが得られますが、親が65歳以上の場合は介護保険料は徴収されますので注意が必要です。

親が若いうちは扶養に入れた方がよいケースが多く、高齢で介護サービス・医療を受ける場合は扶養から外した方が良いでしょう。親の年齢や健康状態に合わせて、扶養に入れるかどうかを検討することをお勧めします。あくまでもメリット・デメリットからの視点です。

コメント